En el mercado inmobiliario de Lima Moderna y Lima Top, la morosidad no es solo un problema de falta de pago; es el principal obstáculo para la seguridad y la plusvalía de un inmueble. En Housing, hemos analizado que un edificio con más del 10% de morosidad comienza a degradar sus servicios críticos como ascensores y vigilancia.

A continuación, presentamos las estrategias legales y administrativas más efectivas bajo la normativa peruana vigente para sanear las finanzas de tu junta de propietarios.

El marco legal: La Ley 27157 y la cobranza en Perú

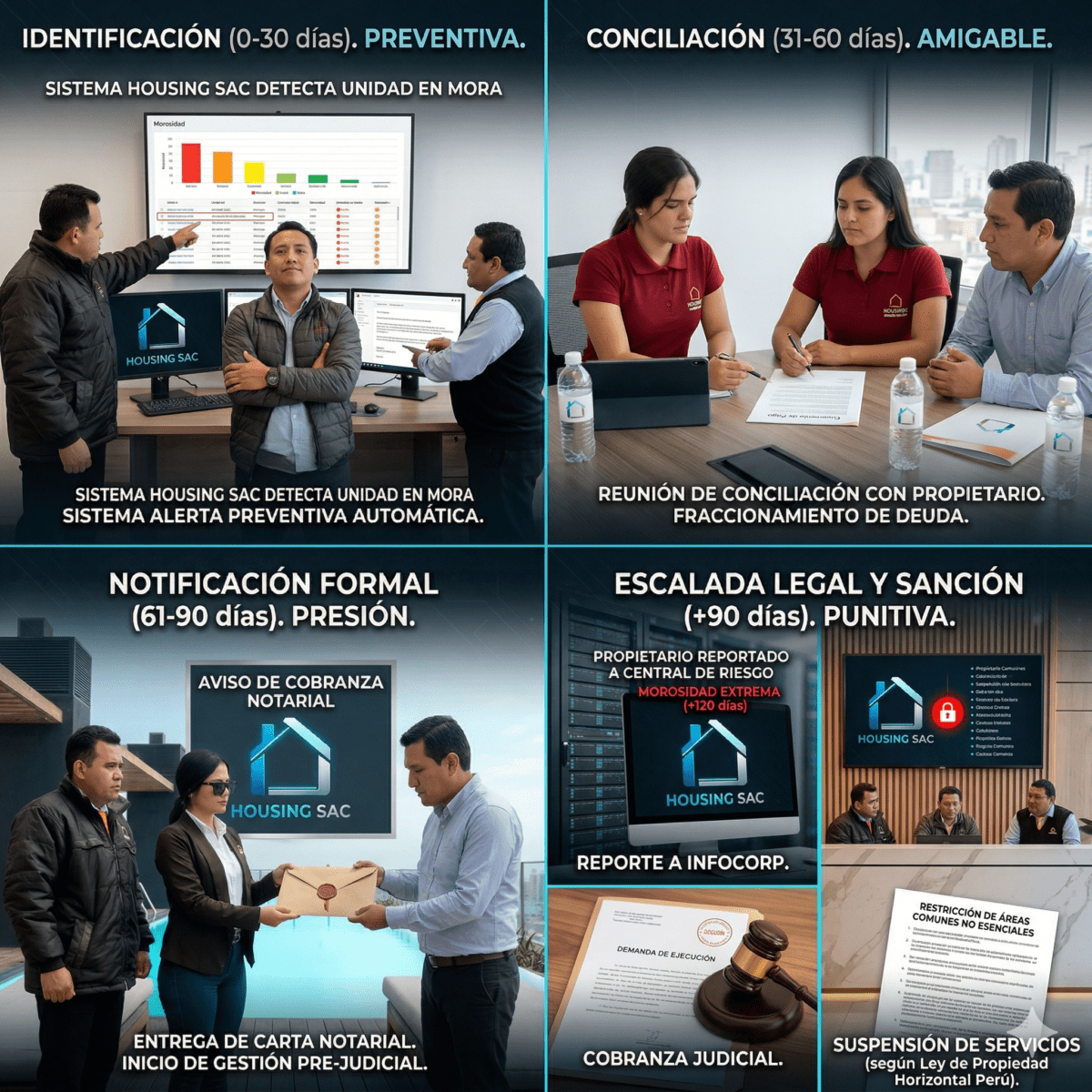

Para administrar eficientemente un condominio en distritos como Miraflores, San Isidro o Santiago de Surco, es vital entender que la Ley 27157 (Ley de Propiedad Horizontal) otorga a la Junta de Propietarios herramientas para la ejecución de deudas.

¿Qué hacer cuando un vecino no paga el mantenimiento?

-

Conciliación Previa: Antes de la vía judicial, el administrador debe emitir estados de cuenta claros y buscar acuerdos de pago.

-

Título Ejecutivo: Las liquidaciones de deuda debidamente suscritas por el presidente de la junta tienen carácter de título ejecutivo, lo que permite un proceso de cobranza judicial más rápido.

-

Reporte a Centrales de Riesgo: Una de las medidas más disuasivas en el mercado peruano es el reporte de la deuda a centrales como Infocorp, lo que afecta directamente el historial crediticio del propietario moroso.

Estrategias de Housing para una Gestión Cero Deuda

En Housing, no solo gestionamos edificios; implementamos un ecosistema de transparencia que previene la morosidad antes de que ocurra.

1. Digitalización de pagos y recordatorios

El 40% de la morosidad en Lima ocurre por «olvido» o procesos de pago complejos. Nuestra plataforma permite:

-

Pagos integrados mediante apps bancarias.

-

Recordatorios automáticos vía WhatsApp y correo electrónico.

-

Acceso en tiempo real al estado de cuenta del edificio.

2. Transparencia «Open Book»

Cuando los vecinos ven en qué se gasta su dinero (recibos de luz, pago de personal, mantenimiento de bombas), la disposición al pago aumenta. La transparencia es la mejor herramienta de cobranza.

Técnica HOUSING Smart Collect

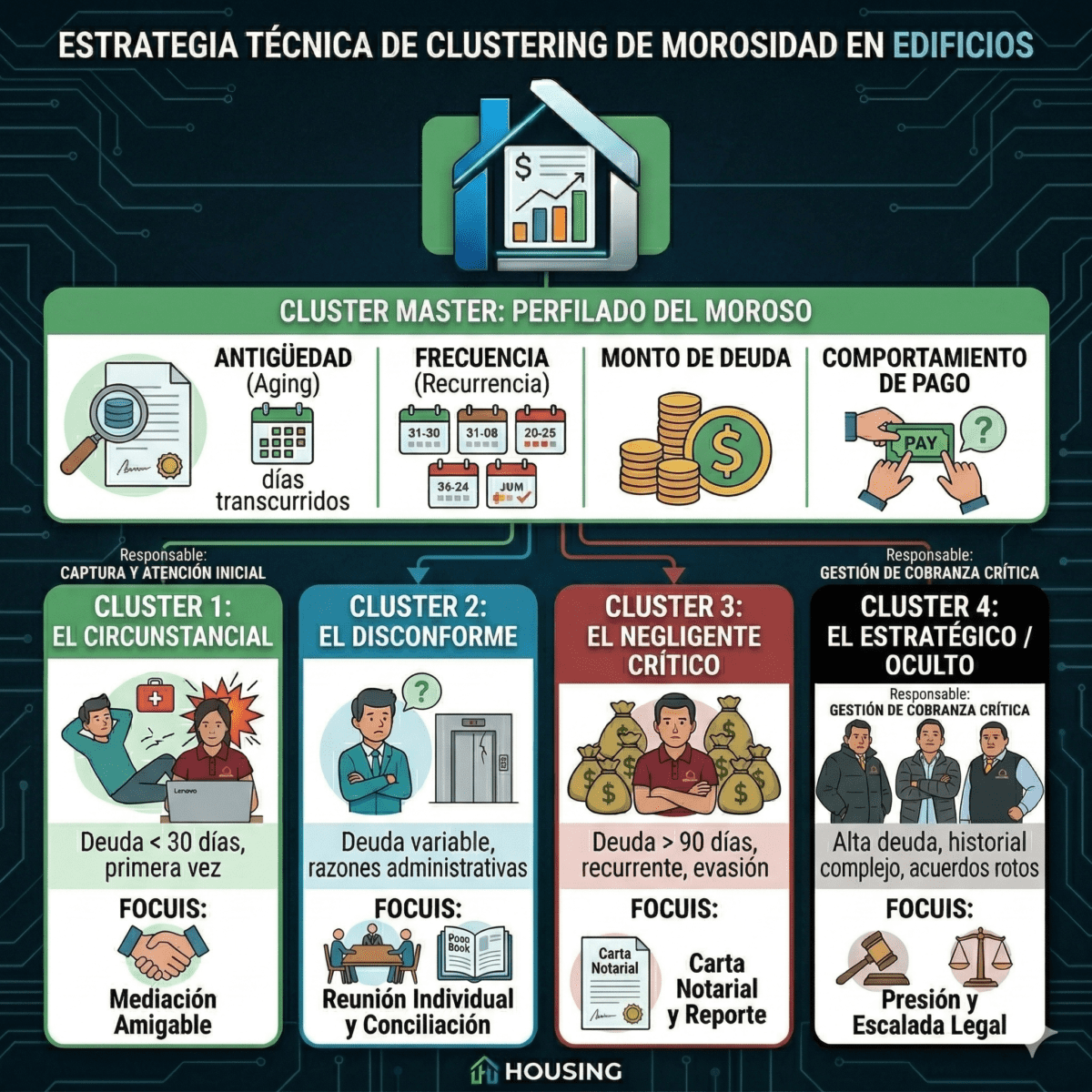

El enfoque técnico correcto se basa en la Segmentación de Cartera Vencida (Aging analysis and Behavioral Segmentation). Esto no es más que dividir a los deudores en grupos homogéneos basados en variables medibles (cuánto deben, hace cuánto) y variables cualitativas (por qué no pagan, cuál es su historial).

A continuación, explico el proceso de forma técnica:

Paso 1: Identificación y Captura de Datos (Data Mining)

Antes de agrupar, necesitamos «limpiar» y enriquecer la base de datos de propietarios. No basta con saber el número de departamento.

-

Variables Cuantitativas (Duras):

-

Antigüedad de la Deuda (Aging): Segmentar en rangos de 1-30 días, 31-60 días, 61-90 días, y +90 días (Cartera Crítica).

-

Monto Acumulado: Relación entre la deuda total y el valor de la cuota mensual (ej. debe 0.5 cuotas vs. 6 cuotas).

-

Frecuencia de Mora: ¿Es la primera vez? ¿Es recurrente cíclico (paga cada 3 meses)? ¿Es moroso crónico?

-

-

Variables Cualitativas (Blandas) – Obtenidas por Gestión de Campo:

-

Canal de Comunicación Efectivo: ¿Responde correos, WhatsApp, llamadas o solo visitas presenciales?

-

Razón del Incumplimiento: Desorganización, disconformidad con el servicio, crisis económica temporal, negligencia pura.

-

Paso 2: Agrupación y Perfilado

Usando los datos anteriores, clasificamos a los deudores en Clústers Conductuales. Técnicamente, los perfiles más comunes en condominios peruanos son:

1. Perfil: El Desorganizado u Olvidadizo (Moroso Leve)

-

Características Técnicas: Mora de 1 a 45 días. Montos bajos. Frecuencia alta pero regulariza rápido ante el primer aviso. Generalmente es gente joven o con múltiples ocupaciones.

-

Razón de Mora: Falta de automatización en sus finanzas personales, no revisa correos.

2. Perfil: El Circunstancial Temporal (Moroso Medio)

-

Características Técnicas: Mora de 31 a 90 días. El monto empieza a ser significativo. Sin historial de mora crónico previo.

-

Razón de Mora: Shock económico temporal (pérdida de empleo, emergencia médica, retraso en sus propios cobros). Tienen voluntad de pago, pero no liquidez.

3. Perfil: El Disconforme Directivo (Moroso Administrativo)

-

Características Técnicas: Mora variable. Puede deber meses específicos de cuotas extraordinarias o penalizaciones. Responde activamente a la comunicación pero para debatir la deuda.

-

Razón de Mora: Utiliza el impago como mecanismo de protesta por una mala gestión (ej. «el ascensor no funciona hace un mes, no pago hasta que lo arreglen») o por no estar de acuerdo con una decisión de la Junta.

4. Perfil: El Negligente o «Aprovechador» (Moroso Crónico Crítico)

-

Características Técnicas: Mora de +90 días. Montos altos (+3 cuotas). Frecuencia crónica. Evade la comunicación o da promesas falsas repetidamente.

-

Razón de Mora: Priorización de otros gastos sobre el mantenimiento. Saben que los procesos judiciales son lentos y juegan con ese tiempo.

5. Perfil: El Inlocalizable / Unidad Desocupada

-

Características Técnicas: Mora muy alta. Data de contacto desactualizada. El departamento puede estar vacío, en litigio de herencia, o alquilado sin control de la administración.

-

Razón de Mora: Vacío legal o administrativo sobre la titularidad/responsabilidad de la unidad.

Paso 3: Aplicación de Estrategias Puntuales (Targeted Collection Strategies)

Una vez segmentada la cartera, aplicamos la Curva de Recuperación de Cartera con acciones específicas para cada Clúster:

| Clúster de Moroso | Estrategia Maestra | Acciones Técnicas (Ejemplos) |

| 1. Desorganizado | Automatización y Recordatorio | Envío de alertas por WhatsApp/App 3 días antes y el día del vencimiento. Implementación de Débito Automático o pasarelas de pago con un clic. |

| 2. Circunstancial | Flexibilidad y Fidelización | Ofrecimiento proactivo de Convenios de Pago (fraccionamiento) sin intereses moratorios por X meses, a cambio de firmar un compromiso de pago formal. El objetivo es recuperar el capital, no castigar. |

| 3. Disconforme | Mediación y Transparencia | Reunión técnica individual con la Administración/Junta para escuchar la queja. Demostrar con facturas e informes técnicos la gestión realizada. Resolver la disconformidad administrativa antes de exigir el pago total, o acordar un pago parcial mientras se resuelve. |

| 4. Negligente | Presión y Escalada Legal | Etapa Administrativa Intensa: Llamadas diarias, visitas de cobrador. Etapa Pre-Judicial: Envío de Carta Notarial. Publicación en lista de morosos de áreas comunes (respetando la Ley de Protección de Datos). Reporte a Centrales de Riesgo (ej. Infocorp). |

| 5. Inlocalizable | Investigación y Saneamiento | Búsqueda de índices en SUNARP para identificar al titular actual. Comunicación con el inquilino (si lo hay) para retener parte del alquiler para el mantenimiento (según ley). Preparación de expediente para cobranza judicial por vía de ejecución. |